Le marché de l’automobile bouge vite. En 2024, le taux d’affaires nouvelles sur le parc français atteignait 15,7 %. Derrière ce chiffre se cache une réalité partagée : nos vies évoluent, et nos couvertures doivent suivre le rythme. Pourtant, face à une naissance, un déménagement ou l’achat d’un nouveau véhicule, beaucoup se sentent bloqués et se demandent s’il est légalement possible de modifier un contrat d’assurance auto en cours. La bonne nouvelle ? Le cadre légal joue massivement en votre faveur, à condition de connaître vos droits et les délais de réponse imposés aux compagnies.

Les infos à retenir (si vous n’avez pas le temps de tout lire)

- 🚗 Le changement de situation modifie le risque et impose une mise à jour.

- ⏳ L’assureur dispose de 10 jours pour refuser votre demande. Son silence vaut acceptation.

- 📝 Toute modification doit aboutir à la signature d’un avenant officiel.

- 🛡️ Si le nouveau tarif déplaît, la résiliation est libre après un an de couverture.

Oui, modifier son assurance auto en cours d’année est un droit (et parfois un devoir)

Votre quotidien change, votre niveau de risque au volant aussi. Le Code des assurances stipule que tout changement de situation ayant un impact sur ce risque doit être signalé sans délai. Un mariage, un nouveau conducteur secondaire ou l’obtention d’un véhicule de fonction transforment les probabilités d’accident aux yeux d’une compagnie.

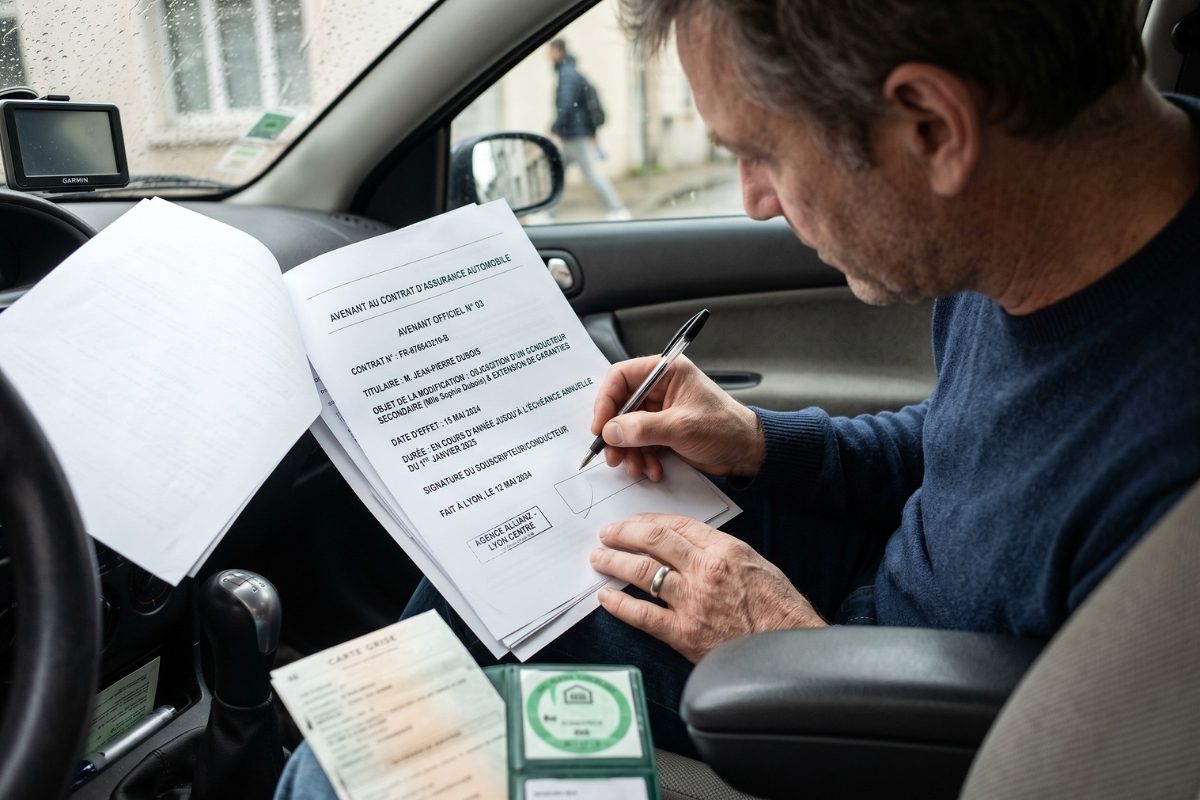

Vous avez le droit d’en profiter pour ajuster vos garanties à la hausse comme à la baisse en fonction de vos nouveaux besoins. Un simple accord oral au téléphone avec votre conseiller ne suffit pas. Le cadre juridique impose que toute modification de garantie soit obligatoirement matérialisée par un avenant signé par les deux parties. Sans ce document légal, l’ajustement de votre couverture n’a aucune valeur juridique en cas de sinistre.

Comment faire sa demande et quels sont les délais légaux ?

La méthode la plus sûre pour formaliser votre démarche reste l’envoi d’une lettre recommandée avec accusé de réception ou d’un courrier électronique recommandé. Une fois la demande reçue par la compagnie, une règle d’or méconnue entre en jeu : l’article L112-2 du Code des assurances.

Ce texte de loi donne très exactement 10 jours à l’entreprise pour formuler un refus explicite. Si ce délai est dépassé sans aucune réponse de leur part, la législation considère que le silence vaut acceptation tacite de votre demande de modification. Vous êtes alors couvert selon les nouvelles conditions exigées, même si le papier officiel n’est pas encore imprimé et posté.

Que faire si votre assureur refuse ou augmente trop votre prime ?

Modifier un contrat d’assurance auto en cours entraîne souvent une réévaluation financière de votre dossier. Au moment de se renseigner sur quelle voiture pour un jeune conducteur acheter pour l’ajouter sur votre police, vous constaterez que la facture grimpe logiquement. L’assureur a le droit de proposer une augmentation tarifaire pour couvrir ce nouveau risque, et vous avez le droit de la refuser.

En cas de désaccord sur le nouveau prix, vous n’êtes pas captif. Depuis la loi consommation, tout dossier ayant plus d’un an d’ancienneté peut être résilié à tout moment, sans frais ni pénalités. Ce droit de sortie fluidifie le marché automobile. Le taux de résiliation global s’élevait à 14 % l’année dernière, preuve que les conducteurs n’hésitent plus à comparer les offres concurrentes lorsqu’une proposition de modification tarifaire ne leur convient pas du tout.

Votre assureur peut-il modifier le contrat de sa propre initiative ?

Une idée reçue tenace laisse croire qu’une compagnie de courtage pourrait unilatéralement réduire vos garanties ou augmenter vos franchises par un simple courrier d’information. C’est faux. L’accord mutuel reste le socle absolu du système.

L’assureur ne peut en aucun cas vous forcer la main pour modifier un contrat d’assurance automobile en cours de route. S’il souhaite vous imposer de nouvelles conditions plus restrictives, il doit obligatoirement vous faire parvenir une proposition d’avenant. Si vous refusez de la signer, le document initial continue de s’appliquer à la lettre. Comprendre quand votre assureur peut résilier votre contrat auto vous permet d’anticiper : face à un refus d’avenant de votre part, sa seule marge de manœuvre sera de mettre fin à la relation commerciale lors de la prochaine date d’échéance annuelle.

Les 3 modifications qui peuvent faire baisser le prix de votre assurance

Une diminution du risque justifie légalement une révision immédiate du tarif à la baisse. Voici les situations les plus courantes pour alléger la facture annuelle de votre véhicule :

| Changement de situation | Action concrète à mener | Impact direct sur le contrat |

|---|---|---|

| Passage à la retraite | Déclarer la fin définitive de l’usage professionnel | Baisse drastique des trajets quotidiens, réduction de la prime |

| Location d’un box fermé | Signaler le nouveau lieu de stationnement sécurisé | Diminution du risque de vol et vandalisme nocturne |

| Baisse des déplacements | Demander un passage immédiat au forfait kilométrique | Ajustement de la facturation à l’usage strictement réel |

Adapter sa couverture à sa réalité quotidienne est un acte de bonne gestion budgétaire. Finalement, modifier un contrat d’assurance auto en cours n’a rien d’un parcours du combattant et demande juste un peu de méthode. Que vous cherchiez à optimiser vos dépenses après un déménagement ou à renforcer votre protection matérielle, la législation vous donne de multiples outils pour agir vite et bien, sans rester dépendant d’une formule tarifaire devenue obsolète.

Questions fréquentes

Puis-je changer de formule d’assurance au bout de quelques mois seulement ?

Oui, vous pouvez demander à passer du tiers au tous risques à n’importe quel moment de l’année. La compagnie éditera simplement un nouveau calcul tarifaire adapté à cette meilleure protection globale.

Dois-je payer des frais administratifs pour l’édition d’un avenant ?

La très grande majorité des organismes n’appliquent pas de frais de dossier pour l’édition d’une modification contractuelle. Seule la cotisation mensuelle est réévaluée en fonction du nouveau risque déclaré.

Que se passe-t-il exactement si j’oublie de déclarer un changement ?

En cas de sinistre responsable ou non, une omission ou une fausse déclaration entraîne presque toujours une réduction sévère de l’indemnisation. Cela peut aller jusqu’à la nullité totale des garanties si la mauvaise foi est formellement prouvée par un expert.